Un informe de ACARA muestra los cambios que tuvieron los segmentos, las marcas, los modelos, los motores y más, en la última década

ACARA, la Asociación de Concesionarios de la República Argentina, elaboró un informe con los cambios que tuvo el mercado argentino en los últimos diez años.

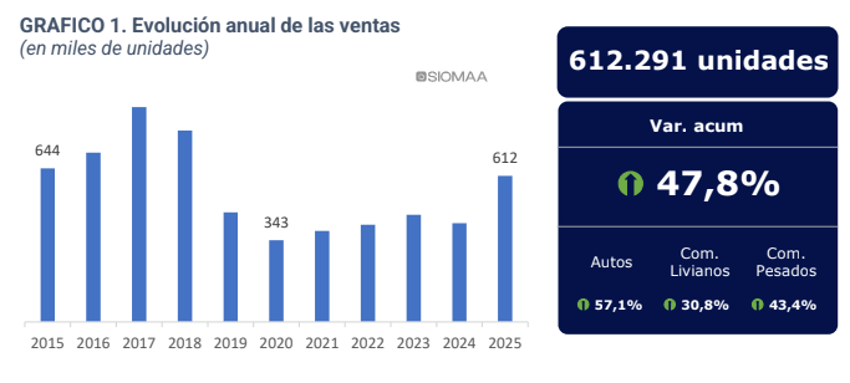

Con datos de 2015, 2020 y 2025 en segmentos, marcas, modelos, motorizaciones, origen y financiación, se puede comprobar cómo cambió el panorama.

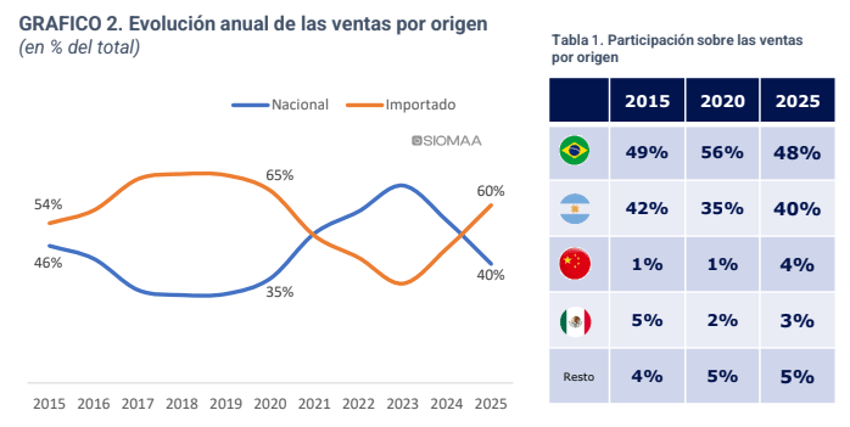

En 2025, los vehículos importados concentran el 60% de los patentamientos, mientras que los nacionales representan el 40% del total. Brasil se mantiene como el principal origen de las unidades importadas y los vehículos de origen chino continúan ganando participación, con más de 25 mil unidades patentadas en el año.

Los automóviles siguen concentrando cerca del 70% del mercado, aunque con una pérdida progresiva de participación frente al avance de los vehículos comerciales livianos y pesados. Dentro de los automóviles, los pequeños hatchback retrocedieron frente al fuerte crecimiento de los SUV, que pasaron de representar el 8% del mercado total en 2015 al 35% en 2025.

En paralelo, las pick ups ganaron peso (del 18% al 26%). En los comerciales pesados, el mercado pasó de una estructura diversificada en 2015 a una mayor concentración en camiones pesados, que explican el 52% del segmento en 2025.

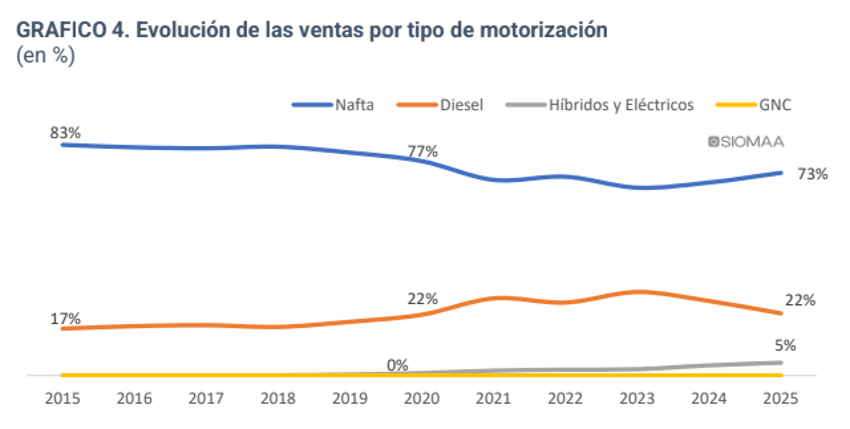

La participación de los vehículos a nafta se reduce de forma sostenida (del 83% al 73%), mientras el diésel se consolida en torno al 22%, traccionado por la venta de pick ups en 2021. Desde 2020 crece la presencia de híbridos y eléctricos, que

alcanzan el 4,6% del mercado en 2025 y los vehículos a GNC con una participación marginal.

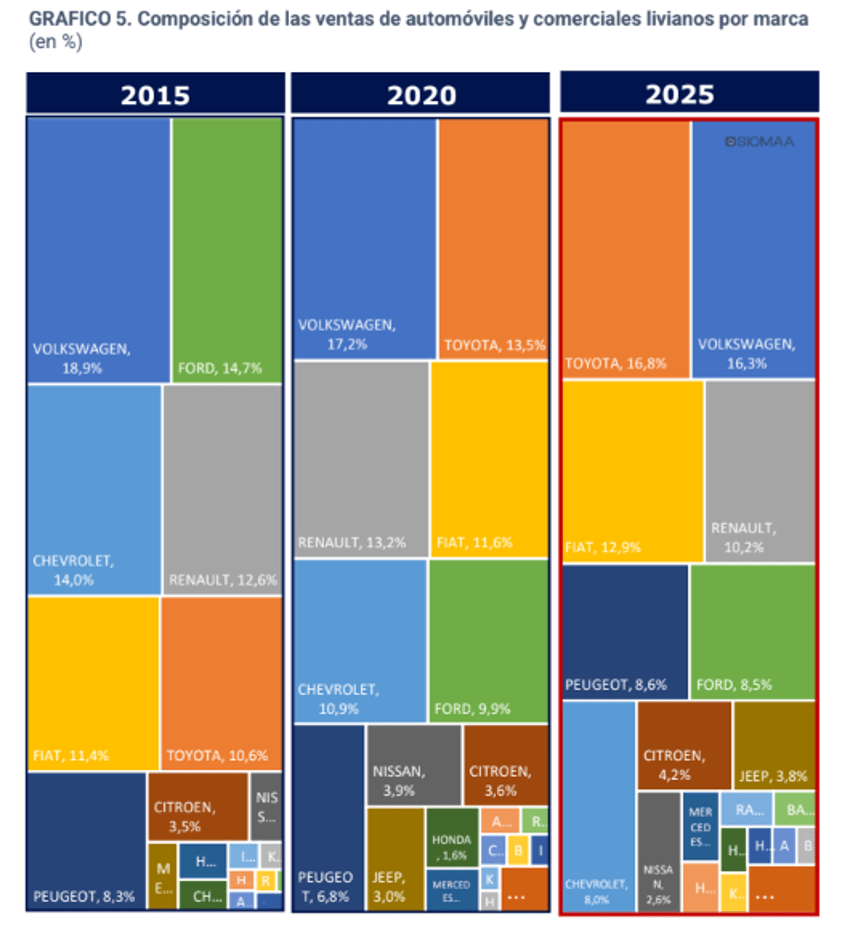

En 2015, las 10 principales marcas concentraban el 95,4% del mercado, participación que se reduce al 91,4% en 2025 por el ingreso de nuevas marcas. En este contexto, Ford y General Motors reducen su participación, mientras Toyota gana espacio y se consolida en el podio. Fiat también incrementa su peso, impulsada por el desempeño del Cronos desde su lanzamiento.

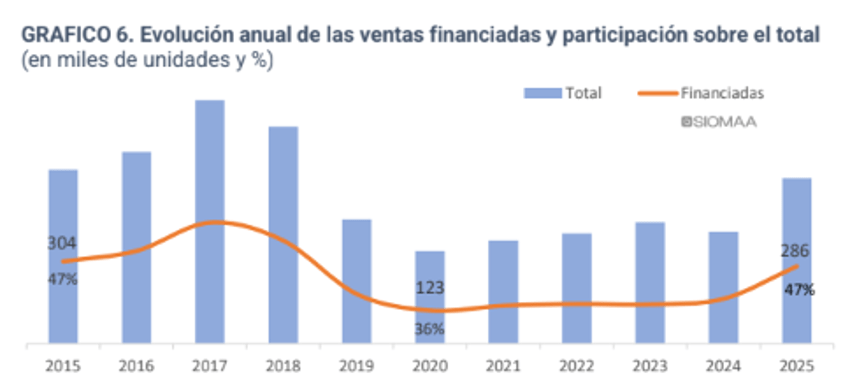

El financiamiento recuperó protagonismo en las ventas, alcanzando en 2025 niveles similares a los de 2015. El plan de ahorro sigue siendo el principal canal, aunque se observa un desplazamiento desde los bancos hacia las financieras de marca.

Leave a Comment

Your email address will not be published. Required fields are marked with *